1 透明质酸

1.1透明质酸简介

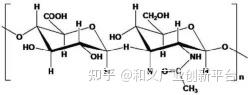

透明质酸,也称玻尿酸,简称 HA(hyaluronic acid), 分子式为 (C14H21NO11)n,是D-葡萄糖醛酸及N-乙酰葡糖胺组成的大分子粘多糖。广泛存在于动物和人体的结缔组织及细胞外基质中,如:关节腔、皮肤、眼玻璃体、软骨、脐带等组织。具有很强的黏弹性和吸湿性,是细胞外基质的重要组成成分,具有补水保湿、润滑等独特的作用,同时也可以进行细胞修复。透明质酸的钠盐化合物性质稳定稳定,所以经常使用的是透明质酸钠,化妆品中常提到的玻尿酸,便是透明质酸钠。

2 透明质酸发展历程及来源[2]

2.1发展历程

发展初期:1934年,美国哥伦比亚大学眼科教授Karl Meyer 等首先从牛眼玻璃体中分离出一种能抓住水分保湿润滑的新型原料,命名为“透明质酸”,也就是后来俗称的“玻尿酸”,然而当时的生产工艺以动物组织提取法为主,成本昂贵,价格比黄金还要贵十几倍,在一定程度上限制了玻尿酸的应用。

快速发展期:1985年,日本化妆品公司资生堂成功采用微生物培养法制备玻尿酸,大大降低了玻尿酸的制作成本,使规模化生产成为可能,极大地拓宽了玻尿酸的应用场景,加速了玻尿酸行业的发展。

稳定发展期:从 2010 年开始,玻尿酸生产工艺逐渐成熟,再次向上迈出一个台阶,阳离子 HA、酶切低分子HA、乙酰化 HA 等玻尿酸衍生产品的出现,使玻尿酸在各个领域的应用愈加广泛。不同用途的玻尿酸,在制备技术、提纯方法、产品性能等方面均有所区别。

2.2透明质酸来源

动物组织提取法:主要来源于鸡冠和猪、牛、羊的眼睛玻璃体等,但原料来源有限,提取成本高、收率低,售价十分昂贵。

微生物发酵法:主要以葡萄糖、酵母粉等为原料,通过发酵、提纯工艺得到,这类玻尿酸能够根据商品需求设定分子量大小,生产成本低,质量可控,是目前的主流生产工艺。

合成法:是通过酶聚合反应合成玻尿酸,但存在不精纯等缺点,目前仅处于实验室研发阶段。

3 透明质酸的应用与制备

3.1透明质酸应用

Balazs被誉为是 HA 医学应用研究之父,他将HA的应用分为 5大方面,分别是黏弹性补充疗法、黏弹性填充、黏弹性手术、黏弹性阻隔、黏弹性防护[2]。

黏弹性补充:HA注射液作为对骨关节炎的黏弹性补充治疗是HA在医疗方面最成功的应用之一。该疗法在病理状态下用 HA溶液来补充或替代关节滑液,通过恢复关节滑液的黏弹性、减少摩擦、提高关节活动性来改善病变关节的生理环境,从而减轻疼痛并促进关节内损伤的愈合。

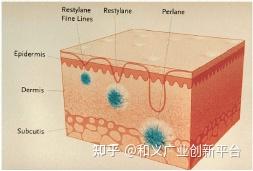

黏弹性填充:用 HA凝胶来填充并扩张皮肤、括约肌、声带和咽部结缔组织等,以改善填充部位的缺陷。多数HA软组织填充剂是以经过化学交联的 HA为基础的美容填充剂,以延长在体内的降解时间。该类产品可有效矫正鼻唇沟,填补额头、眼周、口周等部位的皱纹,还可矫正泪沟畸形,丰唇、丰耳垂等。

黏弹性手术:1979年第1个 HA眼科黏弹剂(OVD)产品成功应用于白内障手术。在手术中,HA可用来支撑操作空间(维持前房深度),保护角膜内皮细胞或其它组织免受机械损伤。另外,HA也应用于关节内窥镜手术、耳外科手术和内窥镜下黏膜切除术等。

黏弹性阻隔:指用HA将相邻组织隔离以防止术后粘连的发生,减少疤痕的形成,最常见的是用于腹腔、盆腔等手术后的术后防粘连,此外,HA 的黏弹性阻隔疗法已经扩展到了耳鼻科,填充于鼻腔或耳部空间,起到隔离黏膜表面、预防粘连、控制手术出血的作用。

黏弹性防护:指用 HA 溶液来保护组织表面,使其免受脱水和有害物质的损伤,并促进表面创伤的愈合。在眼部防护中,HA 是人体泪液的一种成分,具有黏弹性的HA 溶液可以减轻眼部不适、缓解视疲劳,对于治疗干眼症有良好的疗效,还可以增加佩戴隐形眼镜时的舒适性。

3.2透明质酸制备[1]

对于商业化透明质酸产品,分子量是一个重要的质量参数。不同透明质酸终端产品对透明质酸的分子量都有严格且差异化的要求。

1、高分子量透明质酸制备技术(2,400-2,600 kDa、3,000-3,500 kDa、 3,500-4,000 kDa)

制备高分子量透明质酸的技术要点包括:发酵阶段产生高分子量的透明质酸,其技术难点在于菌株选用、培养基选择以及生产工艺参数的设定;在分离提纯阶段需尽可能降低对分子量的破坏,其技术难点在于工艺的选择、过程参数的控制等。高分子量的透明质酸(如超过 2,000 kDa)具有更好的黏弹性、内聚性和成膜性,适用于眼科黏弹剂等医疗产品。

2、低分子量透明质酸制备技术( 2-5 kDa、 5-10 kDa、 30-50 kDa、 200-400 kDa )

降解是利用高分子量透明质酸制备低分子量透明质酸的常用技术。寡聚透明质酸(分子量低于 10 kDa)具有高吸收率的特性且易于渗透到真皮层中,具有促进损伤修复、提供细胞保护等作用,有广阔的医学和化妆品应用前景。透明质酸降解方法主要有物理降解、化学降解和生物降解三大类。

Ø物理降解法很难将透明质酸降至 10 kDa 以下;

Ø化学降解制备的寡聚透明质酸需要较剧烈的反应条件,对制得的寡聚透明质酸化学结构有一定破坏、生物活性降低,且生产过程会对环境有所污染;

Ø酶解法降解透明质酸不会破坏其化学结构,且反应条件温和,不会造成环境污染,最适合制备寡聚透明质酸。

3.3透明质酸修饰

由于天然 HA存在稳定性差、对透明质酸酶及自由基敏感、在体内保留时间短、在水体系中缺乏力学强度等缺点,未经修饰的天然透明质酸在体内由于透明质酸酶、自由基等的存在,极易被降解吸收,皮肤、眼部、关节等部位的体内存留时间约 1 至 21 天不等[6]。

对于作为黏弹性补充疗法或黏弹性填充疗法等应用的透明质酸,需要修饰透明质酸结构,使得透明质酸分子更加稳定,从而减缓其体内降解速度,延长作用时间。

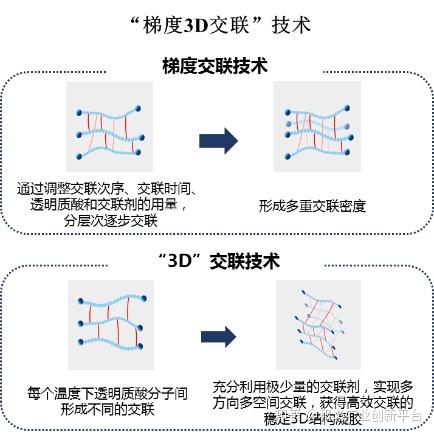

目前对透明质酸的结构修饰主要采用交联法。交联是通过化学共轭反应,将透明质酸大分子中的一些官能团与某种化学物质连接得到具有三维立体构象的高分子凝胶,经过交联后的透明质酸拥有致密网状结构。常规交联方法是将透明质酸与交联剂在水溶液中搅拌混合,通过交联剂使透明质酸高分子链间化学键合来制备。

常见的交联剂有二乙烯基砜(DVS)和 1,4 丁二醇二缩水甘油醚(BDDE),交联剂含量透明质酸钠检测的重要指标,含量过高存在一定的安全性问题,具体可以参见YY/T 0962-2014《整形手术用交联透明质酸钠凝胶》。标准中推荐采用气相法和酶标仪检测法对交联剂含量进行测定,气相法操作简单快捷,酶标仪检测法特异性更高[7]。

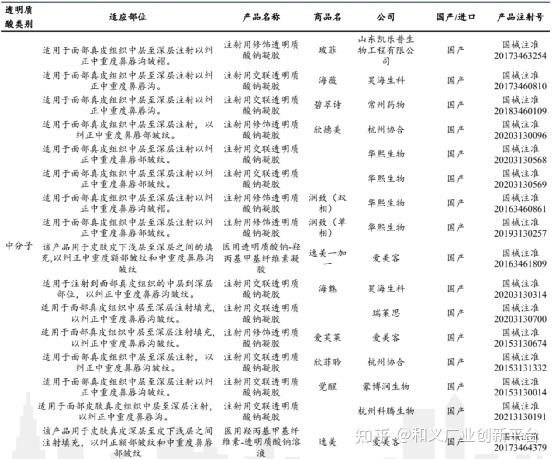

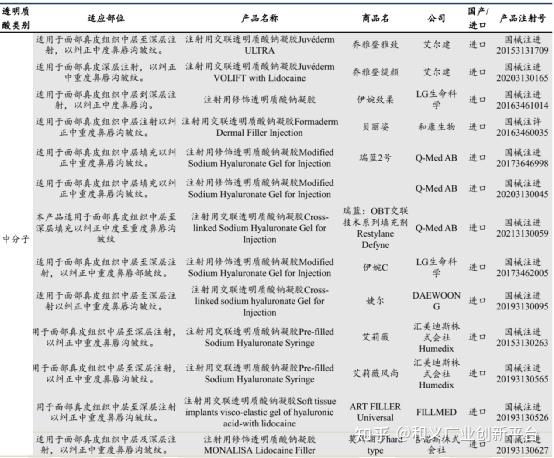

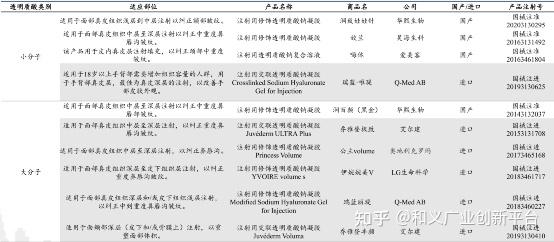

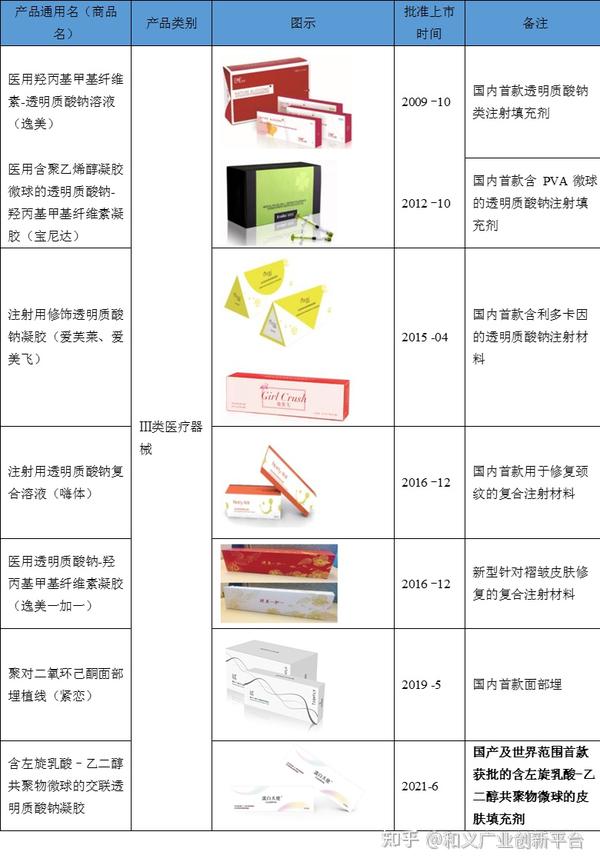

4 国内透明质酸钠获批概况[8]

根据NMPA发布的《医疗器械分类目录》透明质酸钠材料的分类有三种情况,本文仅讨论整形用注射填充物。

Ø13无源植入器械-09整形及普通外科植入物-02整形用注射填充物

Ø14注输、护理和防护器械-08可吸收外科敷料(材料)-02可吸收外科防粘连敷料

Ø16眼科器械-07眼科植入物及辅助器械-04眼用粘弹剂

5 透明质酸钠市场概况[8]

根据研究机构 Frost&Sullivan 的报告,2020 年全球透明质酸原料市场销量达到 600 吨,2016-2020 年复合增长率为 14.4%。预计未来五年,全球透明质酸原料市场将保持 14.9%的高复合增长率,在 2025 年销量可增长至 1,223 吨。

透明质酸原料按用途和技术要求可分为医药级、化妆品级和食品级,主要的行业壁垒体现在技术方面。医药级别的玻尿酸对于质量和纯度的要求最高,其次是化妆品级,最后是食品级。

1)食品级(19 年占比 48.3%):食品级玻尿酸主要用于各种营养补充食品、保健品中,在欧美发 达国家普及度较高。根据 Frost&Sullivan 数据,2015-2019 年食品级玻尿酸原料复合增速为 24.5%, 大幅高于化妆品级和医药级,销量占比也不断提升。

研究显示,口服透明质酸具有补水、改善关节功能和骨质疏松、修复胃黏膜损伤、促进创伤愈合、改善心血管系统、改善软骨病症状、提高人体免疫力、促血管生成等功效。

2)化妆品级(19 年占比 47.8%):化妆品级玻尿酸主要用于各种保湿类护肤品、彩妆以及日化产 品中,对蛋白质含量有严格控制。2019 年前产量占比维持在 45%以上,占比最高。2019-2024E 化妆品级复合增速预计达到 14.9%,领先其他品类。

透明质酸的保水作用是其最重要的生理功能之一,其理论保水值高达 500ml/g 以上。与其他常用保湿剂相比,透明质酸受环境湿度影响较小,在低相对湿度(33%)下的吸湿量高,在高相对湿度(75%)下吸湿量低。

3)医药级(19 年占比 4%):生产要求严格,产品附加值最高:医药级玻尿酸对于质量控制最为 严格,企业在生产医药级玻尿酸时,需要经过 GMP(药品生产质量管理规范)的质量审核和稳定性考察,还需要药厂生产许可证、药品批准文号等,整个过程一般需要 2-5 年。但是另一方面,从售价和盈利能力来看,医药级产品也明显高于其他品类。

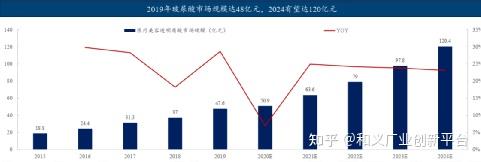

根据兴业证券研究报告指出,正规监管市场:2015-2020 年,入院价口径下,中国透明质酸市场规模由 18.8 亿元增长至 50.9 亿元,CAGR+22.0%;预计 2024 年规模约 120.4 亿元,预测 2020-2024 年CAGR+24.0%。

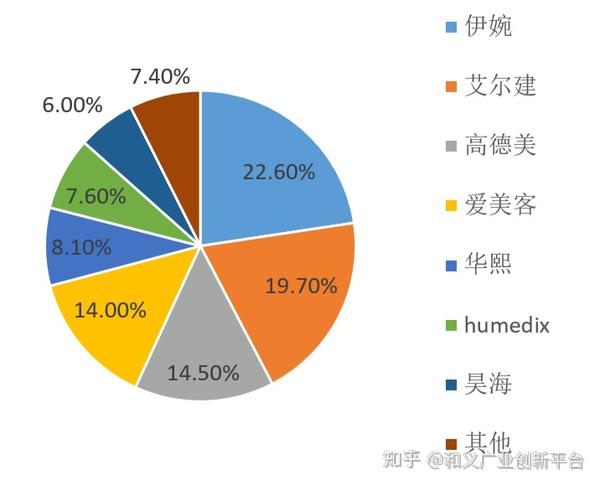

1)进口:华东医药代理的韩国LG伊婉、美国艾尔建的乔雅登和高德美的瑞兰占据销售额的前三名;其中伊婉以高性价比占据22%的市场份额,超越老牌乔雅登位列第一;

2)国产:国产品牌爱美客、华熙和昊海生科的玻尿酸产品相较进口产品质量仍有一定提升空间,市场定位为中低端;其中爱美客的嗨体由于针对颈纹的差异化定位以及许可证稀缺性独占市场,占据26%市场销售量。

6 透明质酸产品代表厂家

6.1华熙生物[9]

华熙生物成立于2000年,公司依托微生物发酵法生产透明质酸和微生物酶切法规模生产低分子量透明质酸两大核心技术,主要生产医药级、化妆品级和食品级透明质酸原料,是目前世界上最大的透明质酸原料供应商。于2019-11-06登录A股科创板,截止至2022-3-15公司市值493.4亿人民币。市盈率63.07。

华熙生物医疗终端产品业务主要为玻尿酸针剂等软组织填充剂、医用皮肤创面保护剂、眼科粘弹剂、骨关节腔注射针剂。

2019年华熙生物为全年销售额为18.86亿元,归母扣非净利润为5.86亿元;2020年公司收入26.33亿元,同比增长39.61%,归母扣非净利润为6.45亿元,同比略微有增长,2020年公司毛利率为81.41%。2021年全年营业收入49.48亿元,同比增长87.93%,归母扣非净利润为7.82亿元。

2021年各业务端收入概况:

原料:全年实现透明质酸原料销售约286.10吨,产能470吨,实现销售收入9.05亿元,同比增长28.62%,占公司主营业务收入的18.29%。原料业务整体毛利率 72.19%,医药级透明质酸原料毛利率依旧保持在 87%的较高水平。医药级、化妆品级、食品级 HA 分别销售 2.52 亿、 3.91 亿和 1.08 亿,同比增长 15.82%、 15.98%和 36.85%。

医疗终端:2021 年实现收入 7.00 亿元,同比增长 21.54%,占公司主营业务收入的14.15%;毛利率为 82.05%。皮肤类医疗产品实现收入 5.04 亿元,同比增长 15.88%;骨科注射液产品实现收入 1.23 亿元,同比增长 37.08%;其他产品共计实现收入 0.72 亿元,同比增长42.70%。

功能性护肤品:2021 年实现收入 33.20 亿元,同比增长 146.57%,高于去年同期增速。毛利率为78.98%,相比去年同期下降 2.90 个百分点。其中,核心品牌润百颜收入12.29亿元,同比增长117.42%;夸迪收入9.79亿元,同比增长150.19%;米蓓尔收入4.20亿元,同比增长111.12%;BioMeso肌活收入4.35亿,同比增长286.21%;

6.2爱美客[10]

爱美客成立于2004-06-09,于2020-09-28登录A股创业板,截止2022-2-19公司市值967.1亿人民币,市盈率为102.32。在2009年成为国内首家获得国家药监局批准的注射用透明质酸钠皮肤填充剂的Ⅲ类医疗器械注册证。

公司产品主要面向医疗机构的整形外科、美容外科、皮肤科等科室,注射用透明质酸钠系列产品由经过培训的医生注射于面部及颈部,修复皱纹及凹陷组织;聚对二氧环己酮面部埋植线产品由经过培训的医生植入皮下脂肪层,为浅层脂肪提供支撑,从而改善鼻唇沟皱纹。

2021年营业收入14.48亿元,归母净利润为9.58亿元,同比增长117.81%;归母扣非净利润预计为9.14亿元,同比增长115.55%。其中溶液类注射产品10.46亿元,凝胶类注射产品3.85亿元,面部埋植线0.05亿元,化妆品0.11亿元。

“嗨体”系列产品目前仍为公司收入支撑,根据公司公告,2021H1溶液类注射产品(主要为“嗨体”)收入占比75%,同比增长230.38%,当前“嗨体”凭借唯一一款颈纹适应症三类器械证及优良效果,已经成功打造成为国产里面的知名品牌。

“濡白天使”于21年6月获批,并于21年7月上市销售。含聚左旋乳酸微球等成分的乳白色填充剂,无需复配可直接注射,具有激活自身胶原再生的新一代塑形产品,实现即刻以及持久的塑形效果。兼具了目前市面上普通玻尿酸与童颜针最大的优势,在形态提升的同时,还可实现光影提亮,视觉上双重保障塑形效果。

爱美客于 2020 年 2 月与韩国 DongBang Medical Co., Ltd 成立合资公司东方美客(北京)科技发展有限公司,从事埋植线与缝合器械的研发和生产工作,进一步扩大对面部埋植线的研究和临床应用,已完成第二代产品的实验室阶段开发。

目前爱美客合作研发的“注射用 A 型肉毒毒素”已经进入Ⅲ期临床试验,用于慢性体重管理的“利拉鲁肽注射液”产品完成Ⅰ期临床试验。

6.3艾尔建[11]

美国艾尔建(Allergan)有限公司建立于1950年,总部位于美国加州欧文市,是一家跨专业的健康医疗公司 。2020年制药巨头艾伯维(AbbVie)以630亿美元收购艾尔建(Allergan)。Allergan产品广泛应用于枢神经系统、眼部护理、医学美容和皮肤病学、肠胃病学、妇女健康、泌尿学和抗感染治疗。每年毛利率基本保持在80%以上。

最为人所知的产品是注射用A型肉毒毒素保妥适(BOTOX)(俗称“瘦脸针”),保妥适是全球肉毒毒素市场份额第一的产品,其全球份额曾经一度高达86%,目前仍保持在65%以上。另外,其生产的玻尿酸注射填充剂乔雅登(JUVEDERM)的全球占有率也位列第一。2019年医药/医美/眼科收入占总收入比例分别为48%/26%/17%。艾尔建医美板块中,保妥适和乔雅登合计贡献了超过 50%的收入,上市十余年仍然保持增长,2019年保妥适医美/乔雅登的收入分别为 16.6/12.4 亿美元,占医美收入比例分别为39%/29%。

资料获取方式:应各位读者朋友要求,读者可在“和义广业创新平台”公众号对话框输入“医美资料”,获取本系列行研参考资料,侵删。合作及咨询可联系18811531556。

参考资料:

[1] 资料来源:华熙生物招股说明书

[2] 姚丽.玻尿酸的前世今生[J].中国化妆品,2021(S1):6-8.

[3] 魏健,刘建建,黄思玲,李漫,李霞,郭学平.透明质酸交联衍生物的研究进展[J].高分子材料科学与工程,2017,33(10):183-190.DOI:10.16865/j.cnki.1000-7555.2017.10.032.

[4] Arianna Fallacara. Erika Baldini, Stefano Manfredini and Silvia Vertuani,Hyaluronan acid in the Third Millennium. Polymers 2018, 10, 701

[5] 资料来源:https://entokey.com/hyaluronic-acid-and-other-soft-tissue-fillers-for-facial-rejuvenation/

[6] Hyaluronic Acid in the Third Millennium. Polymers 2018, 10, 701

[7] 付海洋,于浩,李敏,姜爱莉,付步芳,王召旭.《整形手术用交联透明质酸钠凝胶》行业标准中交联剂含量的检测方法研究[J].北京生物医学工程,2021,40(03):288-294.

[8] 兴业证券-医美行业投资框架-寻找中国医美的艾尔建

[9] 资料来源:华熙生物公司官网以及公开资料整理

[10] 资料来源:爱美客公司官网以及公开资料整理

[11] 资料来源:公开资料整理以及国元证券及艾尔建公司公告信息

[12] 资料来源:艾尔建公司公告及国元证券